摘要

数据会说话,方法论则是传声筒。隐藏在商业数据背后的理性思考、逻辑,赢商正借由方法论呈现而出。

数据会说话,方法论则是传声筒。隐藏在商业数据背后的理性思考、逻辑,赢商正借由方法论呈现而出。

此为《赢商方法论》第二篇,城市商业力评价体系。

封面及头图来源丨视觉中国

方法论研究丨张斌/郑捷炜

编辑丨付庆荣

视觉设计丨徐娜

城由市而兴起,二者相互包容、相互给予、相互创造、相互成就。

商业繁华取决于城市区域条件、人口基数和质量、城市基础设施和经济产业结构的与时俱进,以及终端实体商业的发达。

而以商业力为切入点,亦可窥见城市生长的故事。城市不仅有新型的工厂或金融工具,还有新式的菜肴和游戏。

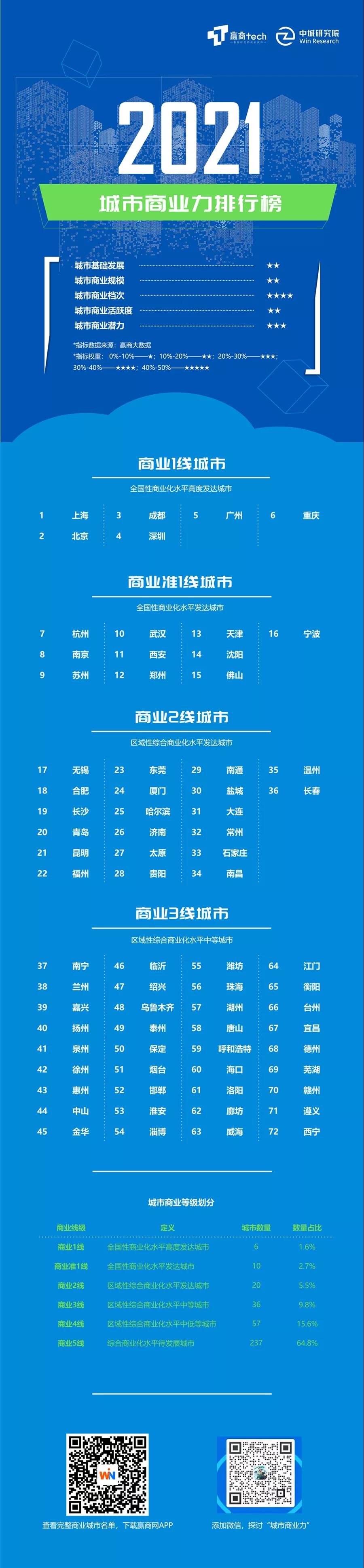

赢商tech长期关注并用数据测量中国城市的商业力,围绕城市基础发展、城市商业规模、城市商业档次、城市商业活跃度,及城市商业潜力5个一级维度、12个二级维度,以及48个三级指标,对366座城市的商业力指数进行评价。

在11月18日举办的城势所向·2021中国城市商业力高峰论坛上,赢商tech首次发布2021年城市商业力排行榜。

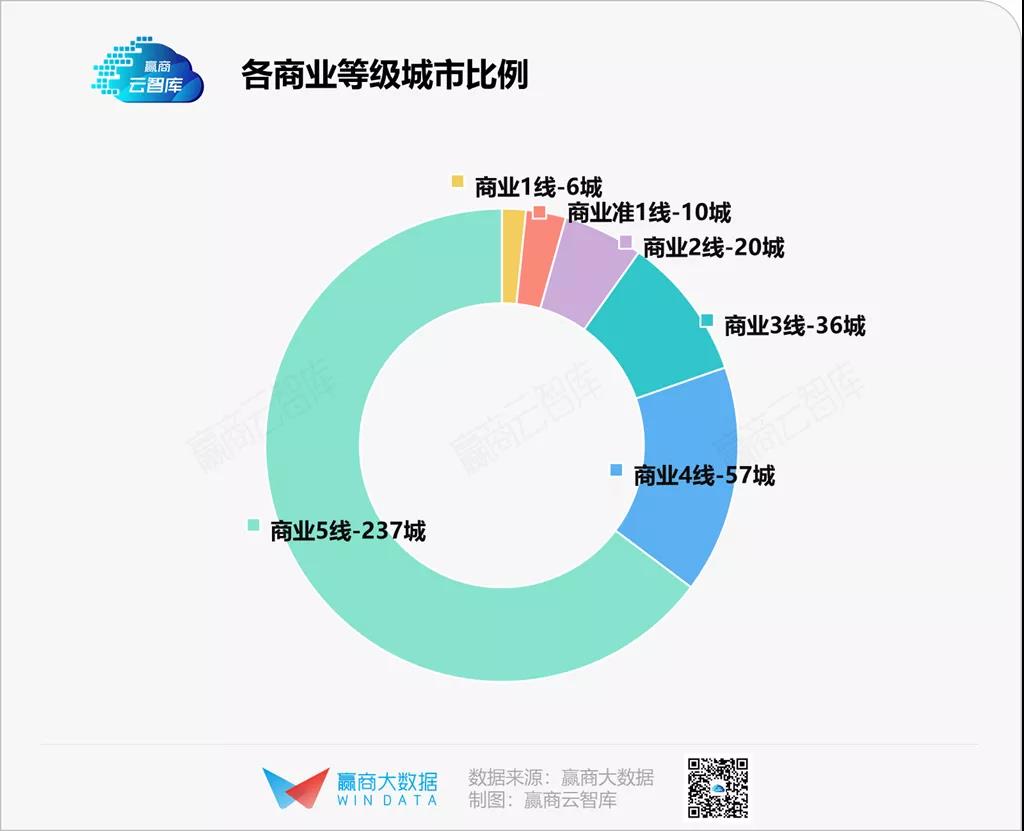

摊开结果地图,可看到:6座【商业1线城市】、10座【商业准1线城市】、20座【商业2座城市】、36座【商业3线城市】、57座【商业4城市】和237座【商业5线城市】。

从区域分布看,上榜的366座城市呈现出明显的集聚之势,江苏、广东、山东、浙江、河南、河北、湖南6大省份共上榜了56个城市,占比过半。或是经济大省,或是人口大省,从根本上决定了它们上榜的强势能。

宏观版图之下,细至一个个具象指标,则会发现更多隐藏期间的小惊喜跃然纸上。

成都、重庆闯入商业1线阵营,凭啥?

武汉出圈,拼的竟是商业活跃度?

商业2线盐城跻身城市商业潜力排行TOP10,魔力何在?

首店之战愈演愈烈,城市该如何将其转化成持久商业力?

01-▽-

成都、重庆紧追北上广深,

闯入商业1线阵营

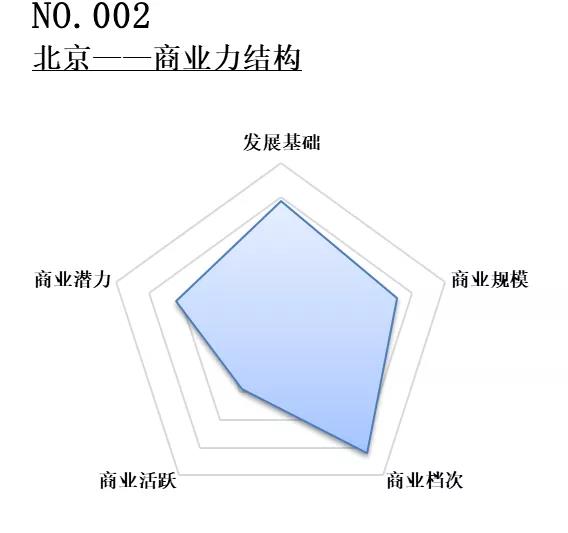

在《2021年城市商业力排行榜》中,北上广深稳居商业1线城市阵营,靠的是综合硬实力。

在城市发展基础上,北上广深分别位于TOP10城市的第1、2、4、6位。2020年上海、北京的GDP总量引领全国;深圳紧随其后,但人均水平遥遥领先。

便捷的交通,承载着商品、消费者在城市内部,以及城市之间高效流转,维持着城市商业活力;另一方面,推动着城市商业不断外拓,以形成新的商业场域。

在交通便利性TOP10城市中,北京位列首位,2020年公交站、地铁站、火车站数分别为15252个、418个、32个。

硬件出众,叠加着庞大且稳定的消费客群,才是稳固商业1线之位的秘笈。统计数据显示,2020年,北京、上海的常驻人口超2000万,而广州、深圳的常驻人口则超1000万。

超千万客流在城市间流动,或涌入街头巷尾,或扎进大小之mall,北上广深茂盛的商业力在其间翻滚。

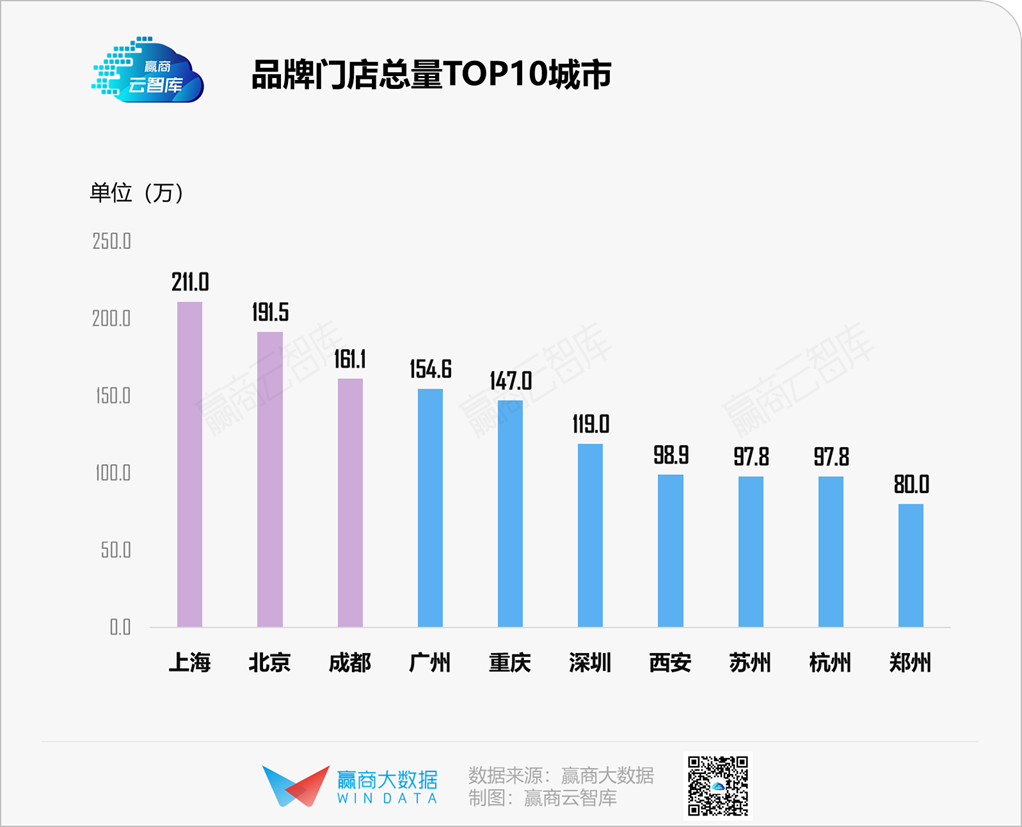

在城市商业规模上,TOP5城市中,北上广深占有四席之位。无论购物中心体量及数量、品牌门店总量,还是商超、便利店、咖啡馆、酒吧等基础上商业数量,4大城市均位列前茅。

在城市商业档次上,除了广州外,北京、上海、深圳分别位于第1、2、4名。它们不仅坐拥着最大量的头部购物中心(消费等级Top10%),亦囊括着数十万的连锁品牌,以及以万计的高档/中高档品牌。

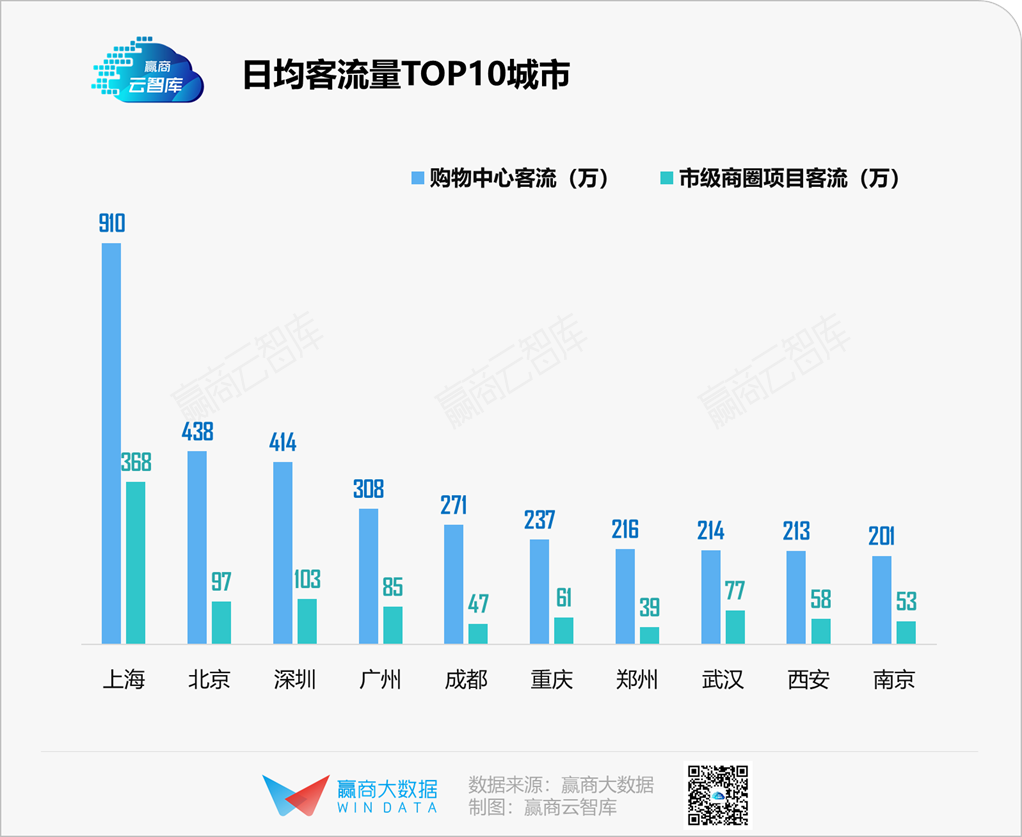

在城市商业活跃上,排在TOP10城市前四位的是上深北广。王者上海,2020年购物中心日均客流量达910万人次,且人均活跃度高达35.7%。庞大的客流,支撑着城市商业活力、消费力、影响力。

在城市商业潜力上,广州、上海、北京占据2、3、4名。凭借着138.4万㎡购物中心增量(2020年),以及33.41万品牌门店增量、1.48万新兴品牌、1.12万潜力品牌,广州显示着面向未来的增长潜力。

北上广深稳居商业1线阵营,是情理之中;冒尖而来的成都、重庆,虽有些意料之外,亦有理可循。

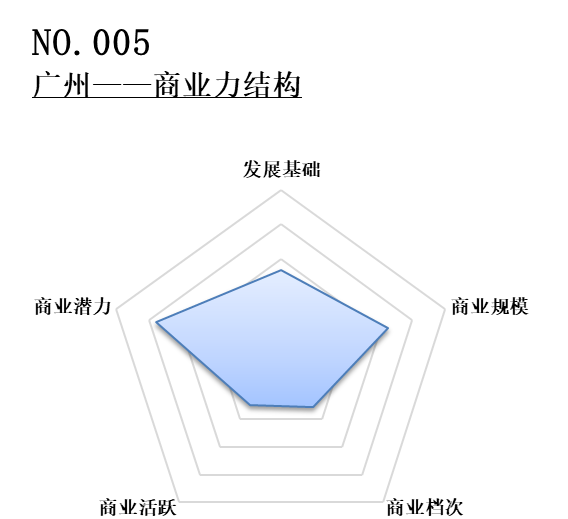

城市商业力结构

成都,“中国最具幸福感城市”、“时尚第一城”,全球最具增长潜力的消费城市之一。2020年,其购物中心增量高达160万㎡,超过上海、北京,位居榜首。

成都,第一个在全国明确提出引进"首店"数量的城市,“首店经济”抢眼,2020年首店数量仅次于上海,位居全国第二,品牌规模、商业聚合力和消费聚集能力高。

成都,天府之国,“一带一路”建设的开放前沿,区位优势突出,交通配套指数比肩广州,紧追深圳。

而重庆,作为中国最年轻的直辖市、国家九大中心城市和成渝地区双城经济圈双核之一,消费基础好,2020年固定资产投入全国第一,稳固了商业建设基石;消费品牌资源丰富,2020年品牌门店总量超深圳,达147万家;辐射消费人口多,人口潜力指数超北上广深,常住人口达3124万人。

02-▽-

武汉火拼成都、重庆,

出圈靠的竟是商业活跃度

《2021年城市商业力排行榜》中,武汉属于商业准1线城市,总体排名第10位。

无论是拼城市基础发展、商业规模,还是商业档次、商业潜力,武汉皆落后于重庆、成都。但在城市商业活跃度这一指标上,却较二者略胜一筹。

从《2021年城市商业活跃TOP榜单》中可知:虽武汉的购物中心客流指数稍低于成都、重庆,但商圈客流指数却高出一大截。

从具体数值来看,2020年武汉市级商圈项目日均客流高达77万人次,而成都、重庆对应的数据为47万人次、61万人次。

数值的反差,呈现出武汉市级商圈聚客力更强,而这背后离不开外来开发商带来的顶流mall之功劳。据赢商大数据统计,武汉共有5个市级商圈,分别为武广商圈、汉街商圈、光谷商圈、江汉路商圈及关山大道商圈,其中外资(港澳台)囊括了开发的mall有9个。

以武汉高奢之地——武广商圈为例,包括武汉K11购物艺术中心、武汉恒隆广场、武汉国际广场在内,目前武广商圈内目前共有11个商场。

◎图片来源:赢商大数据-赢在选址

在恒隆广场、K11入局武汉前,武汉国际广场是这座城当之无愧的高端商场扛把子“一哥”。而随着武汉K11 I馆、恒隆广场次第亮相,武广商圈的聚客力倍数放大。

据武汉K11官方公布的数据,自4月30日开业以来,Ⅰ馆在3天内客流量便突破30万人次,同步开业的 K11 | ANTONIA、GENTLE MONSTER、O bag等品牌创下多项销售记录,K11 微博热搜登上同城榜TOP1,全平台曝光量超1亿次。

当然,商场云集引来海量客流,却难免在档次定位上“想到一起”。这个问题不仅仅关乎着站在高端的顶级商场玩家们,同样牵扯着中定位为家庭或社区型中小mall们,比如面向特定客群的人信武胜里·邻里中心、美奇国际广场。

如何在“小同”之下基于各自之优势玩出“大异”,才是找到竞合共生答案的唯一路径。

正如武汉恒隆广场开业当天,恒隆地产副董事长陈文博所言:

“我们希望给武汉消费者带来更多选择和惊喜,把整个市场做更大。我们对市场的理念是相辅相成,追求良性竞争。”

但说到底,隐藏在这个问题背后的思考、技巧,值得商圈内各方玩家——购物中心、品牌方、政府力量——细细思考、琢磨,以及行动起来。

03-▽-

商业2线盐城跻身城市商业潜力TOP10,

魔力何在?

商业增量,意识着城市商业的新可能性及可塑性。

在《2021年城市商业力排行榜》中,城市商业潜力指数,有2大二级指数:核心商业潜力指数(购物中心体量增长/门店数量增长)、核心品牌潜力指数(高档、中高档品牌增量/头部品牌增量/连锁品牌增量/新兴品牌数量/潜力品牌数量)。

以这一指标为衡量标尺,会发现城市商业潜力TOP10的城市中,盐城是个独特的存在。这个2021年城市商业力排名30位的江苏地级市,在外名气不如其余9个商业1线或准1线城市,核心商业潜力指数却追平了上海。

具体看,在2020购物中心体量增量TOP10城市中,盐城超过北京、上海和深圳,年增量高达105.6万㎡,与佛山几乎持平。

另据赢商大数据统计,2020年江苏省开业的55个购物中心中,盐城占有11个席位,领跑全省。不难看出,吾悦广场是其中最大赢家。

从盐阜人民商场、商业大厦等盐城“老字号”购物中心独占鳌头,到盐城金鹰国际购物中心频频刷新地区百货销售纪录,再到宝龙广场、万达广场、吾悦广场等一大批商业综合体项目异军突起。盐城商业地产已经完成多轮进化,且进入到了充分竞争阶段。

盐城之于知名商业地产玩家们的吸引力,既有经济基础、消费客群带来高消费力,亦有便捷海陆空交通带来的高流动性。

数据显示,2020年,盐城地区生产总值为5953.38亿元。另根据江苏省第七次全国人口普查结果,截至2020年11月1日零时,盐城市常住人口670.9629万人。

此外,盐城基本形成高速公路、铁路、航空、海运、内河航运五位一体的立体化交通运输网络,是同时拥有空港、海港两个一类开放口岸的地级市。南洋国际机场、盐城港大丰港区、滨海港区、射阳港区、响水港区为国家一类开放口岸。

往后,大批新mall次第而来,不断焕新着盐城商圈,且呈现出以市中心为轴,逐渐向周边扩散之势。

目前,城北有爱琴海购物广场,城中老牌建军路各大商场,城南有宝龙广场、南金鹰、中南世纪城,城西有吾悦广场、科技广场、创享街区,城东有宝龙广场、悦达889广场等。

◎盐城宝龙城市广场

当然,值得注意是,增量多同样意味着竞争大。各路玩家需要高度警惕同质化之硬伤,而外来连锁开发商还需绕开水土不服之陷阱。

04-▽-

首店之争愈演愈烈,

城市如何将其转化成持久商业力?

品牌商户的入驻和门店分布,是城市商业规模的重要表现之一。品牌门店的数量分布反映城市商业的青睐程度, 而大热的“首店经济”无疑是当下衡量城市商业力高低的直观标尺。

2020年,令人心动的首店,以反弹之力在暴走。

据赢商大数据统计,2020年,1771家品牌首店,攻占了全国24城、455家购物中心及独立百货。其中超70%集中在下半年开业,12月更是有近400家蜂拥而至。

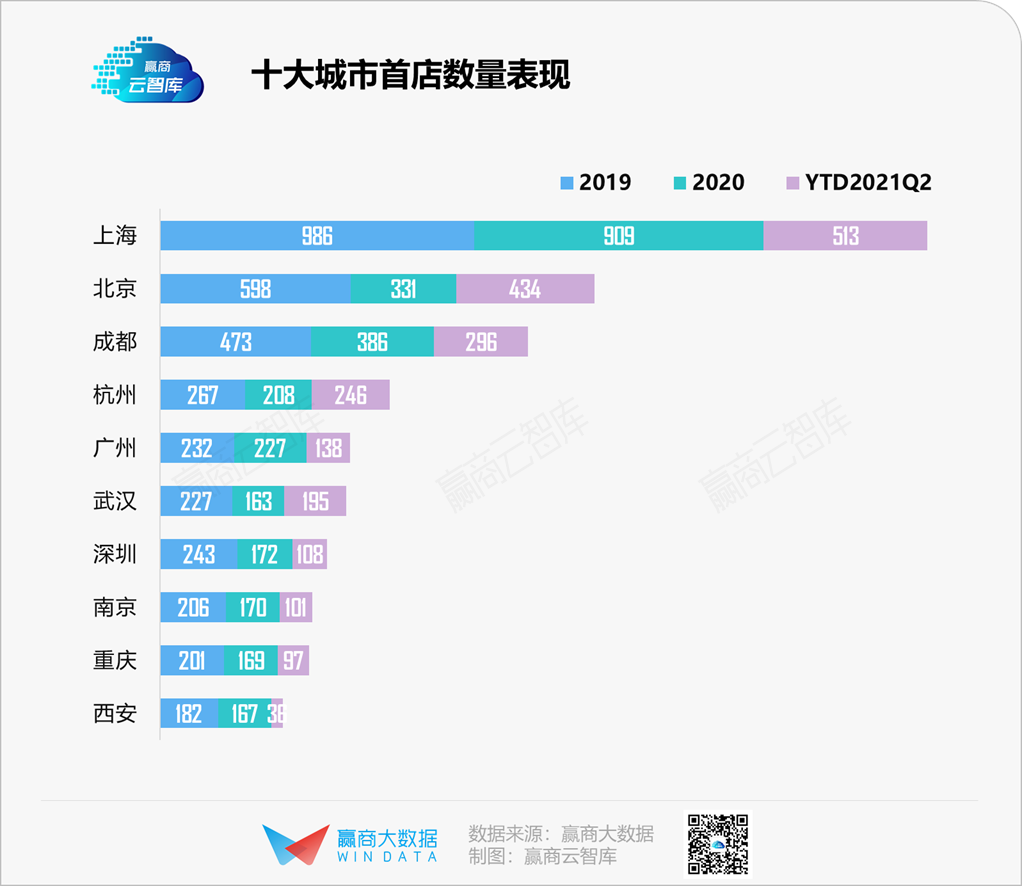

而据《2021年城市商业力排行榜》统计的十大城市首店数量可看出,品牌的门店总量及首店表现来看,头部城市吻合度较高。

佼佼者成都,2020年品牌门店总量超过了广州、深圳、重庆,首店数量则仅次于上海,品牌规模、商业聚合力和消费聚集力均在线。

2019年,成都首店经济发展交流大会首次提出“畅首店经济、享成都消费”,往后各类首店在成都加速聚集。相关公开数据显示,目前成都的首店总数已超1500家,持续领跑。

不难发现,首店经济正成为城市商业的新流量密码,而如火如荼的成都只是全国首店经济发展的缩影。政策推动下,城市间的首店之争愈演愈烈。

可随着精打细算的品牌商们,首店布局“攻略”之变,各大城市的商场们仍需要思考的是:除了不断挖掘新首店外,如果将高光过后“旧”首店们的爆发力转变为持久商业力。

对此,在今年5月赢商网举办的第16届中国商业地产节上,南国置业股份有限公司董事、总经理胡泊对于商场和首店经济曾分享了一个重要观点——平衡收益。

胡泊表示,做首店经济,首先要考虑的是在吸引注意、产生流量以及收入三者之间的平衡性。当首店占到一定比例,收入便会受到影响;虽然首店流量大,但分给其他同类品牌,流量就会减少,所以平衡很重要。

此外,对于已经引进的首店,商场也需要和首店隶属品牌达成一定的默契,尽量延长首店的生命周期,实现相互赋能。

流量依旧为王的时代,首店经济必将继续打造城市商业力的重要引擎。而随着新消费进阶路径不断拓宽,城市商业力的组合因子亦自在动态中持续变化。持续跟踪、记录、分析这一指标,是赢商tech的长期任务,亦是商业地产人不变的关注。

· end ·

联系我们:赢商tech( wintech001 )